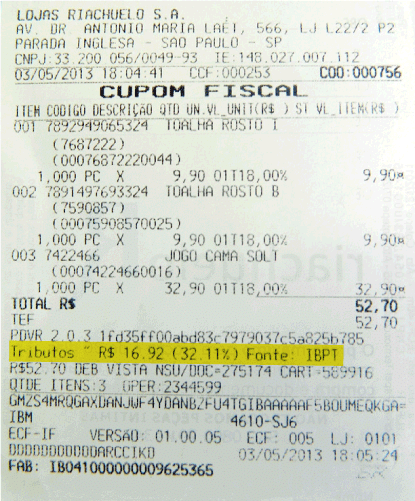

A partir de hoje (10), os estabelecimentos comerciais de todo o país são obrigados a discriminar na nota fiscal ou em local visível os impostos embutidos no preço dos produtos e serviços. De acordo com a Lei 12.741, quando fizer uma compra, o consumidor tem de ser informado sobre o valor aproximado do total dos tributos federais, estaduais e municipais, cuja incidência influi na formação dos respectivos preços de venda.

Embora a lei estabeleça para esta segunda-feira a data em que a exigência entra em vigor, muitos empresas alegam que falta ainda a regulamentação da lei e dizem que, por isso, não sabem como adequar seus sistemas informatizados às novas regras.

O presidente da Confederação Nacional dos Dirigentes Lojistas, Roque Pellizzaro Junior, foi enfático ao dizer que o setor que representa não está preparando para as mudanças. “O Ministério da Justiça tem de regulamentar a lei. Só a partir da regulamentação teremos a noção correta de como as empresas se prepararão para discriminar corretamente os impostos nas notas”, disse Pellizzaro .

Até a última sexta-feira (7), o Procon do Distrito Federal manifestava disposição de cumprir a lei. Ao ser consultado, um dos supervisores, que preferiu não se identificar, informou que a orientação era cumprir a lei, já que as empresas tiveram, desde dezembro, data da publicação da lei, prazo suficiente para se adequar.

O Ministério da Justiça não informou quando a regulamentação será publicada, mas o presidente da CNDL acredita que isso ocorra nesta semana.

Pela lei, a apuração do valor dos tributos incidentes deve ser feita separadamente para cada mercadoria ou serviço,, inclusive na hipótese de regimes jurídicos tributários diferenciados dos respectivos fabricantes, varejistas e prestadores de serviços, quando couber.

Pela lei, têm de ser informados ao consumidor os impostos sobre Operações Financeiras (IOF) e sobre Produtos Industrializados (IPI), o relativo ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público (PIS/Pasep), as contribuições para o Financiamento da Seguridade Social (Cofins) e de Intervenção no Domínio Econômico (Cide), além dos impostos Sobre Serviços (ISS) e sobre Circulação de Mercadorias e Prestação de Serviços (ICMS).